亚洲经济网讯 据路透社,分析外汇储备和整体美元曝险情况,可以揭示出土耳其和阿根廷在最近这波新兴市场资产抛售中首当其冲的一些原因。

资料图片:2017年10月,土耳其里拉纸币。

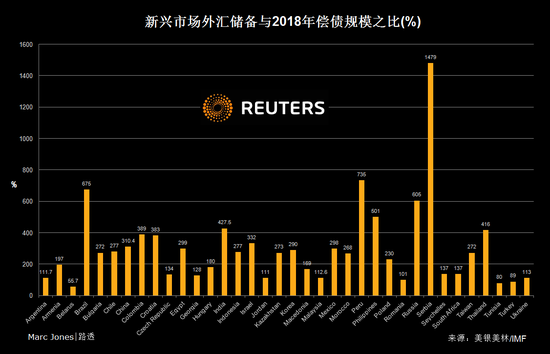

一些经济学家迅速将其归咎于政治问题、高赤字和高通(57.51, 0.56,0.98%)胀,但正如以下图表所显示的,还有许多其他深层原因。据美银美林的分析,土耳其外汇储备与未来一年到期债务支付的比率,低于多数同类国家。

土耳其外汇储备已低于该国2018年到期债务的90%,用最浅显的话来说,就是如果无法从借贷市场融资或产生额外储备,该国在理论上将会发生违约。

在阿根廷,这个比例如今可能也接近这一水平了,该国自3月初以来已卖出80亿美元外储,但未能阻止披索汇率高达25%的跌势。马来西亚和乌克兰的比例也不太好,但至少仍维持在最低安全线100%关口之上。

“总之除了土耳其以外,其他国家的外储情况还都可以,”美银美林的David Hauner说。

追踪资金流动的权威机构国际金融协会(IIF)还考察了其他承受压力的领域,比如一国银行业的外汇敞口。

虽然现如今发达市场的主要银行体系大多要强劲得多,但也存在例外:一旦美元计价贷款开始发生违约,便可能触发危机。

IIF数据显示,阿根廷银行业的”外汇净敞口头寸”较高,该头寸指的是美元贷款高出美元存款的部分。

阿根廷银行业者的净敞口头寸比例为14%,印度高于8%,也是显得相对偏高。土耳其银行业者在这方面反而显得不错,比例不到1%,主要由于汇率对冲操作已根深蒂固。

“如果净敞口头寸偏高,则货币错配的可能性就高,”IIF资本市场部门副主任Emre Tiftik指出。

IIF关注的另一个指标是银行业者的贷款/存款比。如果比例高于100%,一旦放款市场出现明显急冻,情况可能很危险,不仅土耳其这个数字高出100%,南非、智利、墨西哥及哥伦比亚皆是。

不过Tiftik指出,好消息是,新兴市场的整体外汇储备今年预计会增加约2250亿美元,只略低于去年的增加幅度。

Tiftik也表示,中国已采取限制措施,阻止资金外流,也防止了中国遭遇几年前“削减恐慌”风波时的资本大举流出现象,这代表中国政府庞大的外汇储备并未损耗许多。”中国现在已控制住外汇储备变动,”Tiftik称。

美元债务

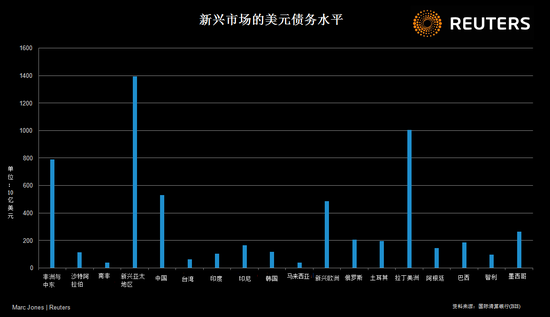

另一个明显的压力点是新兴市场高达3.7万亿美元的创纪录美元计价债务,这是多年来全球超低利率带来的结果。

国际清算银行(BIS)估计,中国企业的美元债务总计达到5300亿美元,位居首位,其次是墨西哥的2650亿美元。土耳其与阿根廷债务规模也不惶多让,各有将近2000亿与1500亿美元。

英国牛津经济研究院经济学家预估,美国10年期公债收益率上升100个基点,几乎也会使墨西哥、印尼与土耳其的借贷成本上升同样的幅度。

这样的升幅,相当于使土耳其和智利各自的偿债成本增加相当于年度GDP的0.2%,使马来西亚的偿债成本增加相当于年度GDP的0.3%。

免责声明:如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。